悩む人

悩む人「旅行に行きたいけど、お金が…」

4人家族で旅行に行こうと思うと近場でも最低5万円。

ちょっと頑張って遠出しようものなら20〜30万円はあっという間に飛んでいきます。

でも実は毎月の固定費をほんの少し見直すだけで、気づいたら“次の旅費が貯まってる”なんてことも。

通信費・保険・サブスクなど、普段なんとなく払い続けているものこそ見直し効果は抜群です。

この記事では、わが家が実際に年間42万円の固定費を削減した方法と、その結果どうやって旅行資金を作れるようになったのかを具体的に紹介します。

yu-mama

yu-mama「ムリなく節約して、家族で旅行を楽しみたい!」そんな人はぜひ最後まで読んでみてくださいね。

関連記事:ふるさと納税+クレカポイントで旅費を節約!わが家流お得旅の始め方

【我が家の固定費内訳】4人家族のリアルな家計を公開!

まずは見直し前と見直し後の我が家の1ヶ月の固定費を比較してみましょう。

yu-mama

yu-mama4人家族(夫・私・子ども2人[2歳・4歳])のケースです。

1ヶ月の固定費

| 項目 | 見直し前 | 見直し後 | 節約金額 |

|---|---|---|---|

| 居住費 (賃貸) | 58,327円 | 58,327円 | 0円 |

| スマホ端末代 (2台分) | 5,687円 | 5,687円 | 0円 |

| 通信費 (スマホ2台分) | 10,500円 | 3,510円 | 6,990円 |

| 保険料 | 25,898円 | 2,355円 | 23,543円 |

| サブスク関連 | 3,025円 | 1,230円 | 1,795円 |

| 車のローン利息 | 2,700円 | 0円 | 2,700円 |

節約できた金額は…

- 月々34,028円の節約!

- 年間なんと420,336円の節約に!

正直なところ… 固定費の見直しは夫の契約の変更手続きまで含めると結構大変でした。

yu-mamaでも!最初の手間を乗り越えれば、あとは何もしなくても自然と節約が続いていくのが固定費見直しのいいところ。

「毎月の出費を見直して、将来の楽しみにつなげたい」と思っている方には、ぜひチャレンジしてほしいです!

では次に、実際に私たちが取り組んだ固定費削減の具体的な方法をご紹介していきます!

【年間42万円節約】我が家が実践した固定費の見直し4選

固定費の見直しで年間420,336円の節約!

見直した固定費

| 項目 | 2023年(月額) | 2024年(月額) | 月の節約額 | 年間 節約額 |

|---|---|---|---|---|

| 通信費 (スマホ) | 10,500円 | 3,510円 | -6,990円 | 83,880円 |

| 保険料 | 25,898円 | 2,355円 | -23,543円 | 282,516円 |

| サブスク | 3,025円 | 1,610円 | -1,415円 | 16,980円 |

| ローン利息 | 2,700円 | 0円 | -2,700円 | 32,400円 |

yu-mama固定費の見直しは、取りかかりやすい順にやるのがポイント!

まずは簡単・効果が見えやすいところからスタートしましょう!

yu-mamaどうせ固定費を支払うならポイントの貯まりやすいクレジットカードを使うのも旅費節約のポイント!

関連記事:毎日の利用でポイントが貯まる!三井住友カード ゴールド(NL)のメリット・デメリットを徹底解説

【1】サブスクの見直し

まずはここから!心理的ハードルも低め!

今や当たり前になった動画・雑誌・音楽・アプリなどのサブスク(定額サービス)

- Amazonプライム

- Hulu

- Netflix

- 楽天マガジン

- Kindle

- dマガジン

- iCloud など…

気軽に使えて便利ですが気づけば毎月けっこうな金額に…!

あなたはサブスク、把握できていますか?

- 何にいくら支払っているか

- 利用中のサービスはいくつあるか

- サブスク代だけで月にいくら払っているか

もし「正確にはわからない…」と思ったら、要チェックです!

見直してみたら…こんなことも!

わたしも実際に見直してみたところ…

- もう使っていないサブスクがいくつか残っていた

- 身に覚えのないアプリ課金が毎月発生していた(半年以上も…!)

yu-mama数百円でも塵も積もれば大きな出費!使っていないサービスにお金を払っているのは本当にもったいない!

サブスクの確認方法(スマホ別)

■ iPhoneの場合

「設定」→「自分の名前」→「サブスクリプション」

■ Androidの場合

「Google Playアプリ」→「プロフィールアイコン」→「お支払いと定期購入」→「定期購入」

実際に解約したサブスク

- Amazonプライム

- 楽天マガジン

- Hulu

yu-mama子どもたちはYouTubeで十分楽しめているので思い切って解約!

プライム会員じゃなくても3,500円以上買えば送料無料になるので問題なし!

▶ 解約後はいつでも再登録OK!

この手のサブスクは必要になったらすぐ再契約できるのがメリット。

【わが家の結果】

サブスク見直しで年間16,980円の節約に成功!

【2】通信料の見直し

通信料の見直しは心理的ハードルが少し高いかもしれませんが、一度やってしまえば節約効果は大きいです。

通信料には大きく分けて

- 自宅で使う「固定回線」

- スマホなどで使う「モバイル回線」

の2種類があります。

わが家は賃貸住まいですが、途中からネット回線が無料で利用できる環境に変わり通信費が大幅に減りました。

自宅のネット代も馬鹿になりませんからね。

固定回線の見直しでは、

- ネット無料の賃貸を探す

- プロバイダーやスマホとのセット割のある回線に乗り換える

- 不要なオプションを外す

などの方法で通信費を削減可能です。

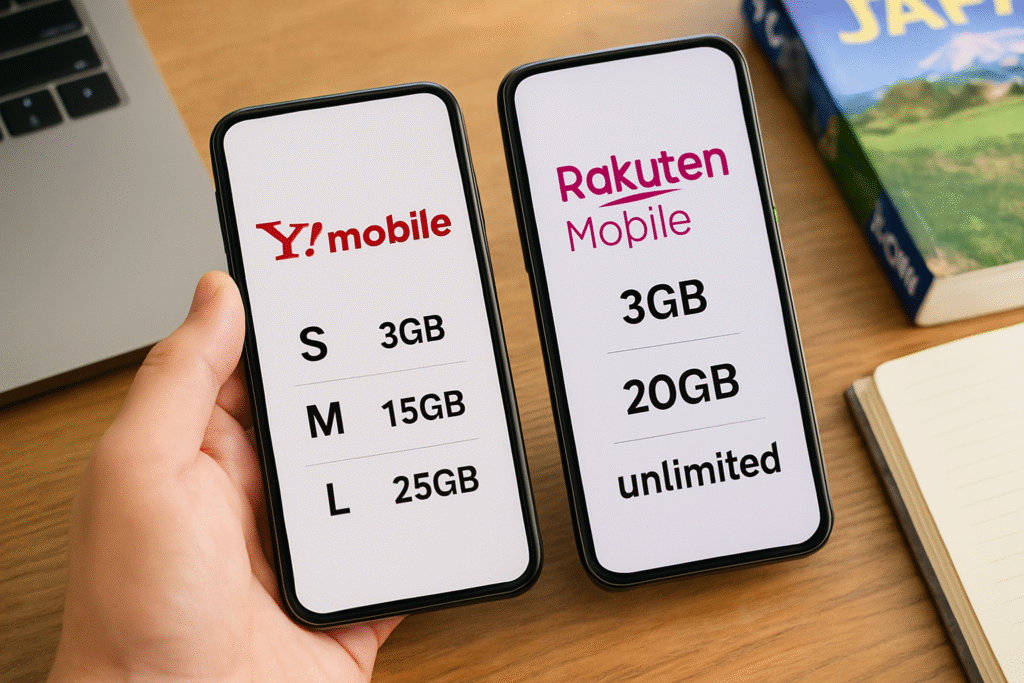

スマホ料金の見直し

わが家が特に見直したのは「モバイル回線」です。

子どもはまだ小さいのでスマホを使っているのは夫と私だけ。

【見直し前の通信費】

- 夫:約7,000円/月

- 私:約3,500円/月

通信費見直しにあたってチェックしたのは、

- 現在のデータ使用量

- スマホ料金プラン

- 契約中のオプションサービス

実際に1ヶ月のデータ使用量を調べてみると、だいたい3〜5GB程度。Wi-Fiのつながる環境が多いので、意外とデータは使っていませんでした。

ギガをあまり使わないなら、格安SIMへの乗り換えがおすすめ!

わが家の場合、夫は大手キャリア・私はそのサブブランドで契約していましたが、

- 【夫】ワイモバイルへ乗り換え

- 【私】ワイモバイルの格安プランに変更

結果、

スマホ料金の見直しだけで年間83,880円の節約に成功!

【3】保険料の見直し

わたしが固定費の中で特に大幅に節約できたのが保険料の見直しです。

下の子を出産後、時間にゆとりができたことをきっかけにファイナンシャルプランナー(FP)の資格を取得しました。

FPの勉強を通してお金の知識が深まり「本当に必要な保険」を見極められるようになりました。

日本では全員が加入している公的保険がありますが、それを踏まえた上で今の自分に最低限必要な保障は何かを見直すことが節約のポイントです。

無駄に保険料を払いすぎないことで、家計に大きな余裕が生まれます。

yu-mamaわが家では貯蓄型の保険を解約し、代わりに自分で貯蓄やNISAを活用して将来に備える方法に切り替えました。

FP資格を自分で取るのも◎

FP3級は独学でも2ヶ月ほどあれば取得可能で、家計管理の知識を身につけるのに役立ちます。

わたしも子どもが寝た後のスキマ時間に毎日2時間ほど勉強し、2ヶ月で取得しました。

時間ややる気がある方は、FP資格取得に挑戦してみるのもおすすめです。

スキマ時間を活用できる通信講座【オンスク.JP】なども便利です。

【わが家の場合】

保険料の見直しで年間282,516円の節約に成功!

【4】車のローンの見直し

ローンを組むときに意外と見落としがちなのが「手数料」

実際に計算してみると、わが家が支払う予定だった手数料の合計はなんと162,000円!

yu-mama16万円もあれば家族でちょっとした旅行に行けちゃいますよね。

一括返済で手数料をゼロに!

すべての人に当てはまる方法ではないですが、わが家では「すぐに使う予定のない貯金」から車のローン残債を一括で支払い手数料を0円にしました。

一括返済ってハードルが高そうに感じますが、ローンにかかる手数料や利息を考えると長い目で見てかなりの節約になります。

yu-mama「借金を早めに終わらせて気持ちもスッキリ!手数料もムダにしない!」

今後は車も現金で購入予定!

ちょっと余談ですが、わが家では夫の仕事が車の販売職ということもあり、だいたい5年おきに車を買い替えるサイクルになっています(強制ではなく夫のこだわりです…)

そのため次回の買い替え時に一括購入できるよう毎月積立をしています。

【わが家の場合】

車のローンを見直したことで年間32,400円の節約!

【まとめ】固定費を見直して、旅行も楽しめる家計に!

今回はわが家が固定費を見直して年間42万円を節約できた実例をご紹介しました。節約って「我慢すること」と思われがちですが固定費を見直すだけで、努力せずに節約&ムリなく貯金が可能に!

見直したポイントはこちら!

浮いたお金で、家族みんなが楽しめる旅行を計画してみませんか?

コメント